0

lajkov

31

správ

Hypotecni banka nebo stavebni sporeni?

0

lajkov

Zobrazit profil

fantomik

01.03.2020

0

lajkov

Zobrazit profil

spaghetka

01.03.2020

0

lajkov

Děkuji za vaše odpovědi. Zde upřesnění.

Byt co budeme kupovat je 3+1 v původním stavu a cena je 2mil. Byt je družstevní se splacenou anuitou a dokladem od družstva, že je možné do roku převést do osobního vlastnictví.

Potřebujeme si půjčit na koupi bytu + rekonstrukci.

Varianta 1: Hypoteká od České spořitelny + rekonstrukce Buřinka (stavební spořitelna):

Výše úvěru 1,8mil, urok 2,84%, doba 30let, 90% hypo (ze svého dáváme 200tis), fixace 5 let - splátka je 7500,-

Rekonstrukce je prozatím buřinka na 500tis po dobu 20let, úrok 4,85% a splátka 3300,-

Celkem tedy 10800,-

Varianta 2: Úvěr ze stavebního spoření ČMSS:

Výše úvěru 2,3mil, úrok 2,49% doba 30let, 90% uvěr (musíme mít tedy 230tis, fixace 6let - splátka je 8500,-

nebo

Úvěr na 2,3mil, 80%, úrok 1,99, fixace 6let, doba 30let a splátka 7500,-

Nevím tedy kde je zakopaný pes ale rozdíl mezi hypotékou a stavebkem je zde značný.

Jinak musím říct že máme naspořeno u ČMSS 200tis a nějakých 100tis doma které nechceme k úvěru/hypo počítat (chceme mít rezervu na spotřebiče, platby katastru, atd).

Děkuji za vaše rady

sponzor fóra

0

lajkov

Zobrazit profil

spaghetka

01.03.2020

0

lajkov

@spaghetka no zkusit to můžeme ať nám to spočítají. Ale je ten rozdíl je prostě značný.

Na jaké poplatky je třeba se připravit u Lišky? Vím že u toho musí být pojištění u CSOB ale to rikala je od 500 po cca standart 1000.

U hypo být nemusí ale jako zichr si to člověk stejně snad dává ne?

0

lajkov

Zobrazit profil

spaghetka

02.03.2020

sponzor fóra

0

lajkov

Nevím ale údajně je teď akce na uzavření smlouvy což je 1000,-. My by jsme jen museli navýšit stavebko z cílovky 1mil na 2,5mil (takže poplatek 15tis).

Odhad ceny opravdu nedokáži říct, ale pokud se bude rekonstruovat, banka jako rekonstrukci za 500tis prý přijme uplně v pohodě. Pokud by jsme chtěli půjčit na opravu 1mil tak už se o to zajímá.

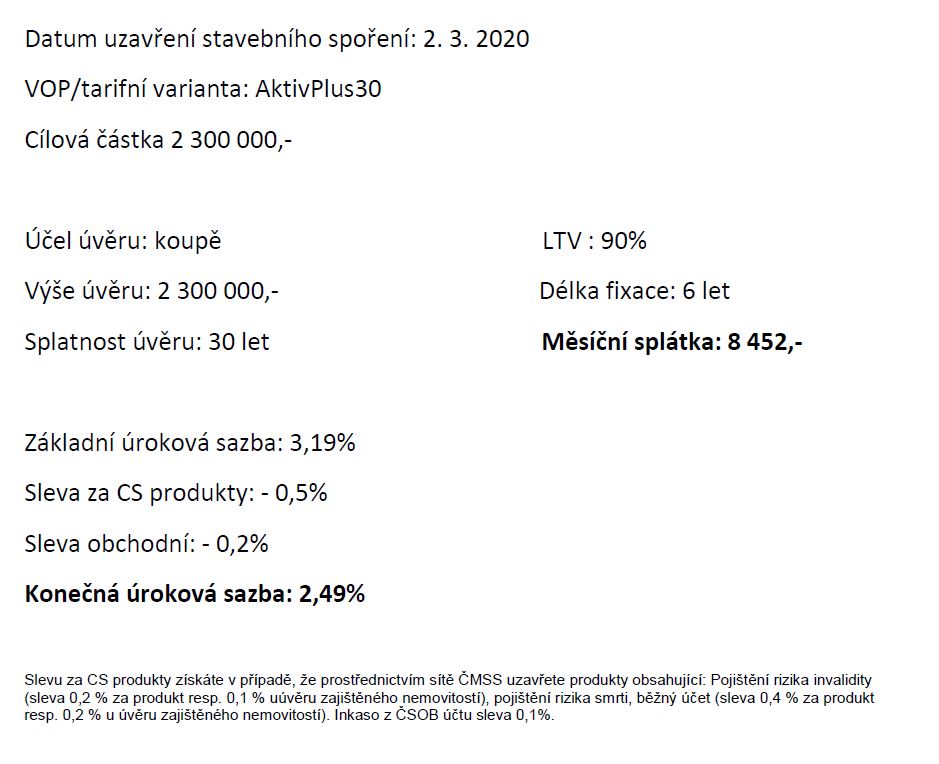

Zde posílám nabídku od ČMSS kde je 90% úvěr.

1

lajkov

V tom prvnim pripade mate splatnost 500 tis. o 10 let kratsi nez ve druhem pripade. Nejedna se u te lisky o preklenovaci uver, kdy po celou dobu platite uroky z cele pujcene castky a neklesa to jako u klasicke hypoteky? Jednou me taky premlouval poradce od Lisky a pouzil zajimavy prodejni nastroj. Donesl mi mesicni splatkovy kalendar po dobu fixace od Lisky na preklenovak a zaroven od Hypotecky na hypoteku a kupodivu ta Liska vychazela lip, trvalo mi chvilku nez jsem si vsiml, ze liska je na 6 let a hypo na 5 let. Pro me je nejlepsi ukazatel, kolik preplatim za celou dobu, kdyz uvazuji stejny pocet let a fixaci.

0

lajkov

Zobrazit profil

spaghetka

02.03.2020

0

lajkov

Děkuji za vaše příspěvky ale jsem z toho stále zmatený.

Pokud si vemu hypo a buřinku platím 10800,- x 360měsíců = 3 888 000,-

Pokud vemu Lišku tak platím 8500,- x 360měs = 3 060 000,-

To je přece značný rozdíl a je celkem jedno jak je splácení nastaveno ne? Asi mi stále něco uniká ale i pokud to vemu jen na dobu fixace (6let) tak:

Hypo + buřinka 10 500,-x 72měs = 756 000,-

Liška 8500,- x 72měs = 612 000,-

Co je tedy na Stavebku od ČMSS špatně?

0

lajkov

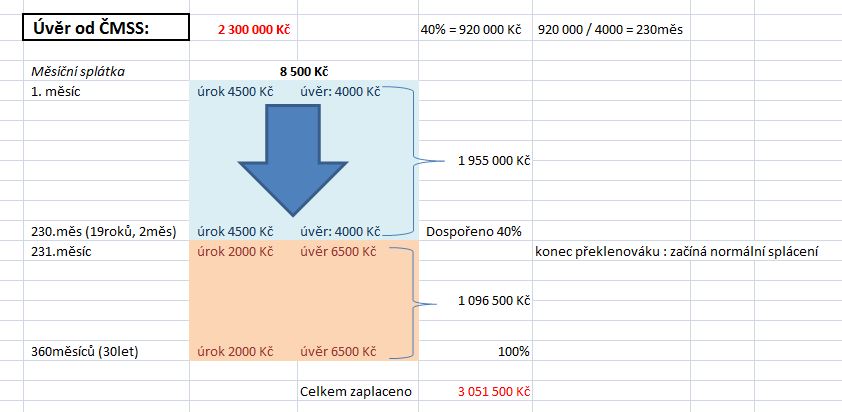

U stavebka splácíš nedjř. tzv. meziúvěr a platíš pořád úroky z celé půjčené částky až do doby,kdy se ti to přehoupně do řádného úvěru,který pak můžeš i dřív splatit (nejdříve po dvou letech a splacení minim.40% cílčástky)

U stavebka platíš za vedení dvou účtů - spořící a úvěrový.

Zásadně nedoporučuji pojištění k úvěru, je to hloupost, poradci z toho mají provize,takžejen proto vám to nabízejí,nemovitost budete muset stejně pojistit a pojišštění vinkulovat ve prospěch banky a na co další pojistku? Jeslti pojištku neschopnosti splácet,tak to si pěkně naběhnete - u plnění má pojištovna x vyjímek proč neplnit a jen ve velmi málo případech skutečně k plnění dochází,i když tuto pojisstku platíte.A ve výsledku vám úvěr pěkně prodraží,i když je výše úroků s pojištěním na první pohled nižší,ale dosadte si tam místo těch úroků skutečnou výši pojistného,které byste platili a máte jasno hned!

Článek se načítá

0

lajkov

@lucie023 u stavebka - máš započítáno do nákladů 15tis.Kč za navýšení sml? Máš tam započítány všechny náklady (např.za vedení obou účtů)?

0

lajkov

@catle

Pokud se dobře dívám tak v sazebníku je 360kč/rok za vedení uvěrového účtu a 360kč/rok za spořící. Což je když moc tak 100,- navíc do splátky.

15 000,- za zvednutí cílovky je v pohodě, když vezmu v potaz že ušetříme cca 2tis za měsíc( (takže návratnost za rok)

Jinak můj dotaz na ten mezúvěr: jelikož nemáme naspořeno, bude stavebko řešeno formou meziúvěru / překlenovákem a to znamená, že splácená čáska 8500 se rozdělí mezi úrok a spoření na čásku odpovídající 40% ?Takže např mi půjde 4,5tis na úrok a 4tis na spoření? Takže budu jakoby vyhazovat oknem 4,5tis (zisk ČMSS) a a dospořím 40% částka se mi změní na hodnotu třebas 6,5tis za uvěr vs 2tis za urok?

Nelze to tedy počítat tak jak nyní že budu platit 8500,- X 360měs?

0

lajkov

@lucie023 toto je dotaz přesně na fin.poradce od Lišky - at vám udělá modelaci splátek s vyčíslením nákladů během celé doby splácení překlenováku i řádného úvěru,toto není problém udělat,kdyby se nějak chtěl vymlouvat,že to nejde atp.

0

lajkov

@catle

Vidím že tomu rozumíte, mohu se zeptat zda jsem to tedy pochopil správně jak jsem to popsal?

Nebo zda je info v tabulce správně.

0

lajkov

@lucie023 takže celkem tedy zaplatíte jen ve splátkách 3051tis.+15tis.navýšení +připočítat ty poplatky za vedení účtů,což je: 230x720 + 130x360 = 165600+46800=212400+15000=cca 230tis. Kč.

Což tedy opravdu vypovídá ve prospěch stavebka; za tak dlouhou dobu ovšem ty poplatky za účet taky nebudou ve stejné výši,ale budou se zvedat a dál bych opravdu doporučovala nechat si spočítat splátky hypa sice za mírně vyšší úrok,ale bez pojištění.

Jak jsem psala,nechtesi vyjet náklady u Lišky komplet,nejen splátky,jestli jsme na něco nezapomněli.

0

lajkov

@catle

jen to opravím že to vedení účtu není každý měsíc ale každý rok. Takže celkem za poplatky cca 36000Kč navíc. Nevím jak je na tom ta pojistka což je podmínka pro tuto urokovou sazbu.

Jinak jaký je rozdíl v přefinancování hypotéky a stavebka? Je tam něco, čeho se člověk může více bát a obtěžovat ho to,? Nebo je to stejné jako u hypo že před koncem fixace se může přefinancovat na jinou hypo nebo stavebko?

Vím že se změní úroková sazba ale to se dle mě bude dít i u Hypo.

0

lajkov

Nejsem si tim jisty, urcite je tady nekdo, kdo tomu rozumi lepe, takhle to mel puvodni majitel naseho domu, kdyz jsme vyplaceli jeho preklenovak. Museli jsme platit celou puvodni castku jeho uveru, nic se neumorilo a castku, co nasporil, dostal az za cca 2 mesice. Muze Vam to pak treba delat problemy, kdyz byste na ten refinanc bonitne nevychazeli.

Kazdopadne nam ten preplatek u stavebka vychazel i za celou dobu hur, ale uz si nepamatuju detaily.

0

lajkov

Zobrazit profil

spaghetka

02.03.2020

0

lajkov

Dobrý den, měl by jsem na Vás ještě jeden dotaz zda se s tímto někdo setkal.

Byla mi nabídnuta hypo od ČSOB (úrok 2,42 %), kde celková výše poskytnutého úvěru je 2 300 000,-. Z této částky je potřeba mít naspořeno ,,jen,, 80 000,- ale podmínkou je ručit i něčím druhým. (celková cena úvěru je tedy 2,38mil)

My bychom ručili pozemkem. Setkali jste se s tímto už? Nechci, aby to byla nějaká šmelina.

Díky za info

0

lajkov

Zobrazit profil

spaghetka

06.03.2020

0

lajkov

@spaghetka nám to přišlo takové zajímavé právě. Za prvé že člověk ručí dvěma nemovitostma a za druhé že nemusí mít naspořeno ani 10%.

0

lajkov

Zobrazit profil

spaghetka

06.03.2020

0

lajkov

@spaghetka údajně je ručení druhou nemovitostí jen dočasné a po uplynutí cca 4let je možné ji z registru vyřadit

0

lajkov

Chci se ještě zeotat, máte někdo podložené informace, že se při přepisu družstevního bytu do osobního vlastnictví neplatí 4% daň z převodu nemovitosti?

Fin poradce tvrdí že se olatí, na netu se píše někde že ne, jinde opak a na finančáku nám řekli že ne.

Tak nevím co je pravda.

0

lajkov

Zobrazit profil

spaghetka

08.03.2020

0

lajkov

Mohu se ještě zeptat, když se podážádost o poskytnutí hypotéky dá se pak ještě couvnout? Jde mi o to, že jsme úodali žádost na hypo ale jak vidím aktuální situaci, nevím zda je dobré se zadlužit, když není jistá práce a ekonomika se zblázní...

Na byt máme sepsanou rezervační smlouvu ale bez žádných sankcí (soukromá osoba).

Díky za váše info nebo názor co by jste dělali.

0

lajkov

Zobrazit profil

spaghetka

16.03.2020

1

lajkov

@lucie023

Z vlastní zkušenosti vím, že couvnout se ještě dá. Dokud nemáte přímo podepsanou smlouvu, ale jen žádost, tak vlastně není nic ještě jistého.

Samozřejmě si prostudujte podmínky odstoupení v obchodních podmínkách, ale žádost ještě není smlouva, nebál bych se toho. Hlavně se nedejte, banka Vás určitě nebude chtít pustit a někteří umí pěkně tlačit.

Co se vývoje týče, neřešil bych to osobně takto. Stanovil bych si limit, který jsem ochoten a schopen splácet i v nepříznivé situaci a rozseknul to. Ono pořád čekat na něco levnějšího nebo na lepší období taky zavání tím, že se pak člověk nerozhoupe.

1

1

Nenašli jste co jste hledali?